EPFO Se 2 Karod पाने के लिए मार्केट में इन्वेस्ट करने के लिए वैसे तो बहुत सारे तरीके मौजूद हैं। उनमें से एफडी और म्यूच्यूल फंड में निवेश करना भी EPFO Se 2 Karod मिलने का एक तरीका है।

EPFO Se 2 Karod मिलने के बारे में

EPFO Se 2 Karod पाने के लिए इसमें रिस्क भी होता है और आपको खुद मंथली पैसे जमा करने होते हैं। लेकिन अगर आप किसी ऐसी कंपनी में काम करते हैं जहां आपका ईपीएफओ अकाउंट खुला है तो खुद से निवेश करने की आपको जरूरत नहीं है।

EPFO Se 2 Karod के लिए वहीं रिटायरमेंट के बाद की जिंदगी सुकून भरी हो इसके लिए आज से ही इन्वेस्टमेंट प्लानिंग शुरू कर देनी चाहिए। इन्वेस्टमेंट के जरिए हम सभी अपने रिटायरमेंट के लिए एक अच्छा फंड जुटा लेना चाहते हैं ताकि हमें उस टाइम पर फाइनेंशियल दिक्कतों का सामना ना करना पड़े।

EPFO Se 2 Karod में आपके लिए एक बेहतरीन ऑप्शन है। यह ना सिर्फ सुरक्षित है यानी सिक्योर भी है बल्कि आपको अच्छा रिटर्न भी देता है। चाहे आपकी सैलरी कितनी भी कम क्यों ना हो। ईपीएफ के जरिए आप भी एक मजबूत रिटायरमेंट फंड तैयार कर सकते हैं।

EPFO Se 2 Karod के लिए निवेश करना

EPFO Se 2 Karod के लिए आप ₹10,000 की बेसिक सैलरी से भी अपने लिए एक मोटा रिटायरमेंट फंड तैयार कर सकते हैं। अब आप सोचेंगे कि ऐसा कैसे हो सकता है? तो ऐसा हो सकता है। यही मैं आपको इस लेख में बताने वाला हूं। तो यह लेख एंड तक पढ़ना ना भूलें।

हेलो एंड वेलकम टू techlabnol । मैं हूं राजेश कुमार। चलिए अब मैं आपको बताता हूं कि ईपीएफओ से कैसे आप एक मोटा फंड तैयार कर सकते हैं और कैसे यह इन्वेस्टमेंट की गारंटी है। तो वैसे तो मार्केट में कई इन्वेस्टमेंट और रिटायरमेंट स्कीम अवेलेबल है।

लेकिन कोई भी स्कीम ईपीएफओ के प्रोविडेंट फंड पर मिलने वाली सुविधाओं का मुकाबला नहीं कर पाते। क्योंकि ईपीएफओ की ब्याज दरें ना केवल अन्य बचत योजनाओं के कंपैरिजन में बेहतर है बल्कि ईपीएफओ साल दर साल गारंटीड रिटर्न भी देता है जिससे रिटायरमेंट के लिए आप एक अच्छा खासा फंड जुटा सकते हैं।

EPFO Se 2 Karod के लिए अच्छा इन्वेस्टमेंट कर सकते हैं। हालांकि मार्केट से लिंक ऐसी कई योजनाएं हैं जो ईपीएफ की कंपैरिजन में ज्यादा रिटर्न दे सकती हैं। लेकिन उनके साथ कई अनिश्चितताएं भी जुड़ी हैं और वो आपके रिटायरमेंट तक बड़ा फंड जुटा लेने की गारंटी फिलहाल नहीं देती हैं।

तो ईपीएफओ स्कीम पर वापस आते हैं और बताते हैं कि यह कैसे खास है। एपीएफओ स्कीम कर्मचारियों के लिए कैसे काम करती है? ईपीएफओ स्कीम के तहत कंपनी कर्मचारियों की बेसिक सैलरी से हर महीने 12% काटती है और कंपनी भी इतना ही योगदान देती है।

कंपनी के कंट्रीब्यूशन में से 8.33% कर्मचारी की पेंशन स्कीम में जाता है। जबकि 3.67% कर्मचारी के प्रोविडेंट फंड में जाता है। कौन ईपीएफ का लाभ उठा सकता है? तो इसके लिए आपको बता दें कि ईपीएफ का जो बेनिफिट है वो लेने के लिए आपको कुछ पात्रता मानदंडों यानी कि एलिजिबिलिटी क्राइटेरिया को पूरा करना होता है।

20 या इससे ज्यादा कर्मचारियों वाले फॉर्मल सेक्टर के संगठनों को ईपीएफओ के साथ रजिस्टर कराना जरूरी है। हालांकि 20 से कम कर्मचारियों वाले संगठन वॉलंटरी ईपीएफओ में रजिस्टर करा सकते हैं। सभी वेतन भोगी कर्मचारी जो कि सैलरीड एंप्लॉय होते हैं ईपीएफ के लिए एलिजिबल होते हैं।

EPFO Se 2 Karod के अन्तर्गत कर्मचारी

खासतौर से ₹15,000 पर मंथ से कम कमाने वाले कर्मचारियों को ईपीएफ स्कीम के लिए रजिस्टर करना अनिवार्य है। जरूरी है, कंपलसरी है। जबकि ₹15,000 से ज्यादा कमाने वाले लोग वॉलंटरी बेसिस पर ईपीएफ स्कीम का ऑप्शन चुन सकते हैं।

तो, आप ईपीएफ कब क्लेम कर सकते हैं? यह भी बड़ा सवाल है। तो, एक कर्मचारी अपने रिटायरमेंट पर या सर्विस छोड़ते टाइम पर जो उसने जमा किया है ईपीएफ फंड का इस्तेमाल, वह कर सकता है। बशर्ते वह आवश्यक मानदंडों को पूरा करता हो।

EPFO Se 2 Karod में यानी कि जो रूल और रेगुलेशन है, जो कि टर्म्स दिए गए हैं, उनको वो पूरा करता हो। कर्मचारी की मृत्यु की स्थिति में आश्रित हो यानी जो डिपेंडेंट्स होते हैं, उनको ईपीएफ का बेनिफिट मिलता है। तो चलिए मैं आपको बताती हूं वापस से इन्वेस्टमेंट पे आते हैं।

अभी तक तो मैंने आपको बताया था ईपीएफ में कौन जो है इन्वेस्ट कर सकता है और ईपीएफ होता क्या है? यहां से आप पैसे कैसे निकाल सकते हैं? अब बात करते हैं इन्वेस्टमेंट की। अब बात करते हैं कि ₹10,000 की बेसिक सैलरी से ₹2 करोड़ तक का रिटायरमेंट फंड करीब-करीब आप कैसे बना सकते हैं?

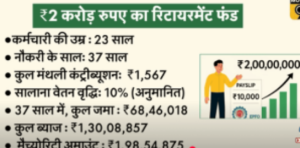

तो मान लीजिए कि एक कर्मचारी 23 साल का है और उसकी ₹40,000 की टोटल सैलरी में से बेसिक सैलरी ₹10,000 है। ईपीएफ की मौजूदा ब्याज दर 8.25% है। कर्मचारी को 60 साल की उम्र तक यानी रिटायरमेंट तक हर साल अपनी सैलरी में 10% की बढ़त की उम्मीद होती है।

EPFO Se 2 Karod के साथ आप मान के चलिए कि हो सकता है हर साल उसको 10% की मिनिमम बढ़त मिले। इससे कम भी हो सकती है, इससे ज्यादा भी हो सकती है। उस हिसाब से आप अपने इन्वेस्टमेंट को कम या ज्यादा कर सकते हैं। तो इस हिसाब से अगले 37 सालों में कर्मचारी ईपीएफओ में कितना कंट्रीब्यूट करेगा?

तो ईपीएफओ के नियमों के मुताबिक कर्मचारी अपनी बेसिक सैलरी का 12% कंट्रीब्यूट करता है जो कि हर महीने इस हिसाब से ₹1200 बनता है। कंपनी भी इतना ही योगदान देती है। कंपनी के ₹1200 के योगदान में से ₹367 कर्मचारी के ईपीएफ फंड में जोड़े जाएंगे।

EPFO Se 2 Karod के लिए मंथली कंट्रीब्यूशन

EPFO Se 2 Karod के लिए इस तरह ईपीएफ फंड में टोटल मंथली कंट्रीब्यूशन ₹1567 का हो जाएगा और यह राशि हर साल 10% अगर हम मान के चले बढ़ेगी तो इसके अलावा कंपनी के कंट्रीब्यूशन में से ₹833 कर्मचारी की पेंशन स्कीम में भी जाएंगे।

तो इस ओवरऑल कैलकुलेशन की अगर मैं बात करूं इसको मैं आपको समझाऊं ग्राफिक के तौर पे तो कर्मचारी की उम्र हुई 23 साल। नौकरी के साल 37 साल मान के चलते हैं 60 साल की रिटायरमेंट तक। तो कुल मंथली कंट्रीब्यूशन बना ₹1200 प्लस ₹367 कंपनी की तरफ से जो कि बनता है ₹1567 सालाना।

अब इसमें वेतन वृद्धि को जोड़ें 10% की तो अब इस हिसाब से 37 सालों में कुल जमा राशि की हम बात करें तो बनेगी ₹684618। इस राशि पर मिलने वाला कुल ब्याज ₹1 करोड़ 30857 बनता है।

EPFO Se 2 Karod के लिए टोटल कंट्रीब्यूशन

इस तरह 37 साल के बाद आपका कुल कॉर्पस मैच्योरिटी अमाउंट जो बनेगा वो ₹1 करोड़ 9854875 बन जाएगा। यानी कि लगभग ₹ करोड़। तो इस तरह से अगर आप मिनिमम से मिनिमम 1200, 1500, ₹1700 भी मान के चलें कि आप ईपीएफ में हर महीने जोड़ रहे हैं

तो आप एक बहुत बड़ा करोड़ों में फंड तैयार कर सकते हैं मामूली से इन्वेस्टमेंट के साथ जो कि आप बड़े ही आराम से अपनी सैलरी में से बचा सकते हैं। तो इस तरह से आपकी कमाई 20,000 हो, 10,000 हो, आपकी कमाई 3,000 हो, आप उसी तरह से अपने इन्वेस्टमेंट को बढ़ाएं और करोड़पति आप बन सकते हैं

जब भी आप मैच्योरिटी के टाइम पे अपना फंड निकालेंगे तब। तो इस तरह से बाकी स्कीम्स भी ठीक है अपनी-अपनी जगह पर लेकिन ईपीएफओ आपको देता है गारंटीड रिटर्न। आप यहां पर बहुत अच्छा कॉपस तैयार कर सकते हैं।

आप हमें बताइए कि आपके हिसाब से इन्वेस्टमेंट के लिए कौन सा दूसरा ऑप्शन बेहतर है या आप भी ईपीएफओ को ही बेहतर समझते हैं। कमेंट बॉक्स में अपनी फीडबैक को हमें देना ना भूलें। ऐसे और लेख पढ़ते रहिए techlabnol पर और इसको सब्सक्राइब जरुर करें।

दोस्तों मेरी EPFO Se 2 Karod की जानकारी में अपनी राय और प्रतिक्रिया अवश्य करें। जिससे मैं आयी हुयी कमियों में हम सुधार कर सकें।